چرتکه ابزاری برای محاسبه چهار عمل اصلی

چرتکه (Abacus) وسیله محاسبه ای قدیمی است که هنوز در بسیاری از کشورهای آسیایی مورد استفاده قرار میگیرد.

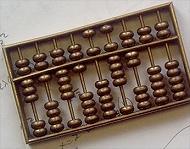

ساختار چرتکهیک چرتکه استاندارد برای انجام چهار عمل اصلی ریاضی مورد استفاده قرار میگیرد و میتوان از آن برای محاسبه ریشه دوم و سوم اعداد نیز استفاده کرد. چرتکه از یک قاب اصلی تشکیل شده است که چندین میله عمودی در آن جاسازی شده و در هر یک از این میله ها تعدادی مهره چوبی وجود دارند که به بالا و پایین حرکت میکنند. یک میله افقی فضای داخل قاب را به دو قسمت تقسیم میکند که به نام ردیف بالا و ردیف پایین شناخته میشوند.

اجزا و شیوه محاسبهچرتکه را برای استفاده بر روی سطح صافی مانند میز یا روی پا قرار میدهند و تمام مهره های بالا و پایین را به سمت مخالف میله افقی حرکت میدهند.

ارزش مهره ها : ارزش عددی هر مهره در ردیف بالا 5 و در ردیف پایینی معادل 1 است. هنگامی که مهره ها به سمت میله افقی حرکت داده شوند در واقع شمرده شده اند.

شمارش: هنگامی که 5 مهره در ردیف پایینی شمرده شود، نتیجه به ردیف بالا منتقل میشود. هنگامی که تمام مهره های بالا و پایین یک ستون شمرده شدند،نتیجه آن یعنی (10) به نزدیکترین ستون سمت چپ آن منتقل میشود.

آخرین ستون سمت راست، ستون یکان است، ستون بعدی دهگان، بعدی صدگان و الی آخر. محاسبات اعشاری به این ترتیب انجام میشود که فاصله بین دو ستون به عنوان ممیز تعیین میشود و تمام ستونهای سمت راست این فاصله اعداد اعشار و ستونهای سمت چپ اعداد صحیح را نشان میدهند.

چرتکه در زمان ماامروزه مغازه داران آسیایی همچنان از چرتکه برای محاسبات خود استفاده میکنند و استفاده از چرتکه در بسیاری از مدارس خاور دور تدریس میشود.برای آموزش محاسبات ریاضی به کودکان نابینا هم از چرتکه استفاده میشود و این بهترین وسیله جایگزین برای کاغذ و مداد است. علاوه بر آن در بسیاری از مدارس عادی نیز به جای ماشین حساب و یا انجام محاسبات روی کاغذ، از چرتکه استفاده میکنند و روش استفاده آنرا به دانش آموزان تعلیم میدهند.

روزی روزگاری، ناوبری بر روی یك كشتی تجاری خدمت می كرد. وظیفه این ناوبر ارائه اطلاعات لازم به كاپیتان بود تا او بداند موقعیت كشتی كجا بوده است و در حال حاضر كجاست تا بتواند كشتی را در مسیر صحیح و به دور از خطرات هدایت كند. این ناوبر برای انجام وظیفه خود از یك سری ابزار جهت یابی تخصصی استفاده می كرد كه بدون آن امكان مكان یابی و مسیر یابی، برای او غیر ممكن بود.

روزی روزگاری، ناوبری بر روی یك كشتی تجاری خدمت می كرد. وظیفه این ناوبر ارائه اطلاعات لازم به كاپیتان بود تا او بداند موقعیت كشتی كجا بوده است و در حال حاضر كجاست تا بتواند كشتی را در مسیر صحیح و به دور از خطرات هدایت كند. این ناوبر برای انجام وظیفه خود از یك سری ابزار جهت یابی تخصصی استفاده می كرد كه بدون آن امكان مكان یابی و مسیر یابی، برای او غیر ممكن بود.

همچنين مشاهده کنيد

همچنين مشاهده کنيد

وبلاگ دانشجویان کارشناسی ارشد رشته مدیریت مالی، دانشگاه تهران-پردیس بین المللی کیش 90

وبلاگ دانشجویان کارشناسی ارشد رشته مدیریت مالی، دانشگاه تهران-پردیس بین المللی کیش 90